Baisse d'impôts avec le PER : n’oubliez pas de déclarer vos versements !

Le Plan d’Epargne Retraite vous permet non seulement de vous constituer un complément de revenu à la retraite mais il vous offre également, lorsque vous faites des versements sur celui-ci, de réduire vos impôts. Si vous avez fait des versements en 2023 n’oubliez pas de les mentionner sur votre prochaine déclaration d’impôt ! Celle de la campagne 2024 débute le jeudi 11 avril prochain !

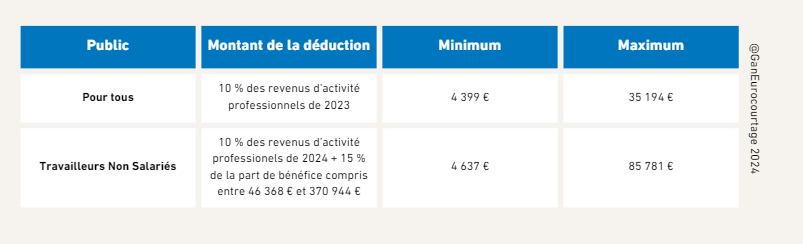

Si faire des versements sur son PER permet de réduire ses impôts il existe des plafonds à connaître.

Vos versements sont en effet déductibles du revenu imposable (ou du bénéfice imposable) dans les limites suivantes :

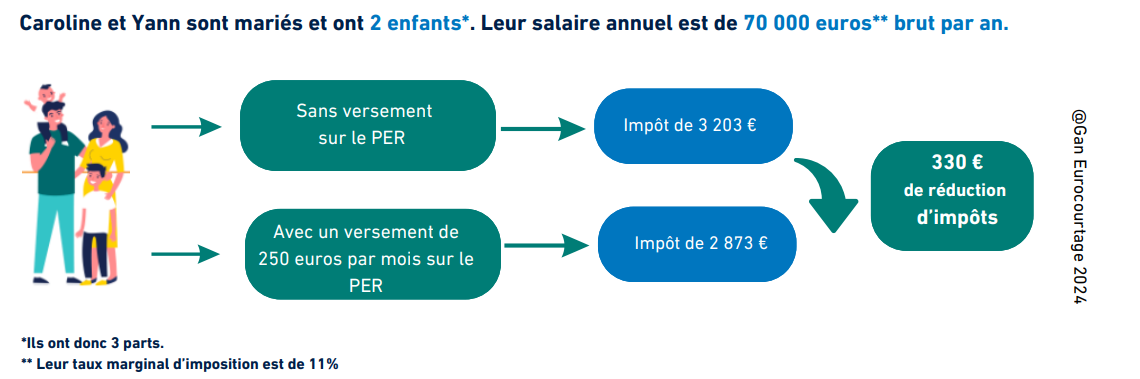

Prenons un premier exemple : Caroline, et Yannick sont mariés avec 2 enfants à charge. Ils déclarent un revenu annuel de 70 000 € par an. Caroline a souscrit un PER à titre individuel (PERIN). Sans dispositif de réduction fiscale, le couple doit payer 3 203 €* d’impôts sur le revenu. Caroline choisit de verser 250 € par mois sur son PER (soit 3 000 € par an). Le montant de leur impôt passe à 2873 €. Le couple fait une économie de 330 €.

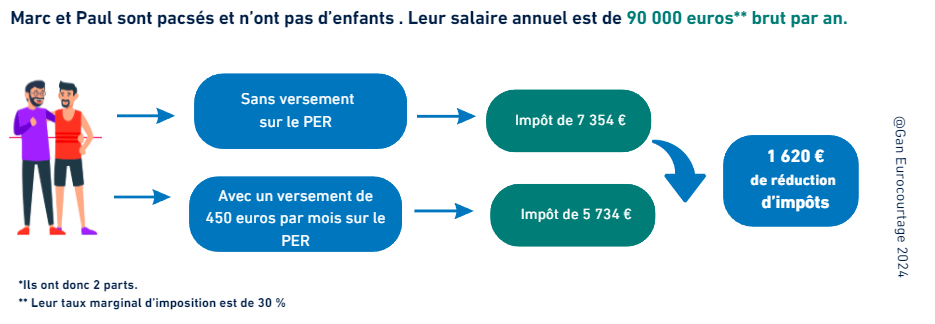

Prenons un deuxième exemple : Marc et Paul, pacsés, tous deux cadres, sans enfant à charge? Ils déclarent 90 000 € de revenu par an. Leur impôt est de 7354 €. Marc a souscrit un PERIN. Il décide d’y verser 450 € tous les mois (soit 5 400 €). Le montant de leur impôt passe à 5734 €. Le couple fait 1 620 € d’économie.

Votre plafond de réduction d’impôts au titre de l'épargne retraite est indiqué sur votre dernier avis d'imposition.

Vous ne payez pas ou peu d’impôts ?

On vous conseille de verser dès maintenant et de cocher l'option "versement non déductible". C'est au moment de votre départ à la retraite, lorsque vous récupérerez cette épargne cumulée, qu'elle sera alors défiscalisée.

Comment déclarer vos versements ?

Le montant de vos versements 2023 est à reporter sur votre déclaration de revenu 2024, à partir du 11 avril, dans la rubrique épargne retraite case 6NS.

Par ailleurs, vous pouvez corriger votre plafond de déductibilité indiqué sur votre dernier avis d’imposition, dans la case 6PS.

Si vous souhaitez bénéficier du plafond non utilisé par votre conjoint ou votre partenaire de PACS, vous devrez cocher la case 6QR.