Vos versements sont défiscalisés

Galya Retraite Individuelle

Pourquoi miser sur notre Plan d’Epargne Retraite Individuel (PERIN) ?

Pourquoi choisir le PER individuel ?

Si vous ne comptez que sur la retraite financée par la Sécurité sociale et celle de l’Agirc-Arrco pour avoir une retraite confortable, vous allez être déçus. On estime qu’un cadre qui partira à la retraite en 2050 touchera seulement 42,7 % du montant de son dernier salaire ! Alors misez sur notre solution Galya Retraite Individuelle pour vous construire une épargne retraite dès maintenant.

Tout le monde peut souscrire un PER Individuel ?

Oui, tout le monde et c’est la spécificité de ce Plan d’Epargne Retraite lancé par la loi Pacte en 2020. Que vous soyez salarié (avec ou sans contrats retraite souscrits par votre entreprise), chefs d'entreprise, travailleurs non salariés (TNS), professions libérales, sans activité ou demandeurs d'emploi, vous pouvez souscrire ce contrat qui vous permettra de compléter la pension que vous percevrez à la retraite !

Quel est le meilleur moment pour épargner ?

Aujourd'hui ! A 20, 30 ou 40 ans, plus vous commencerez tôt, plus votre épargne sera importante et vous assurera un complément de revenu non négligeable à la retraite. Même si l’échéance vous paraît lointaine et que vous n’avez pas les "moyens" de faire de gros versements, versez peu et au rythme que vous souhaitez. Tout est bon à prendre pour constituer cette épargne !

Comment fonctionne le PER Individuel ?

Il se nourrit de vos versements personnels ! Ces versements dits « volontaires » sont défiscalisables et ce jusqu’à 10% de vos revenus professionnels imposables. Vous versez, vous payez moins d’impôts et vous vous assurez une meilleure retraite : c'est un combo gagnant !

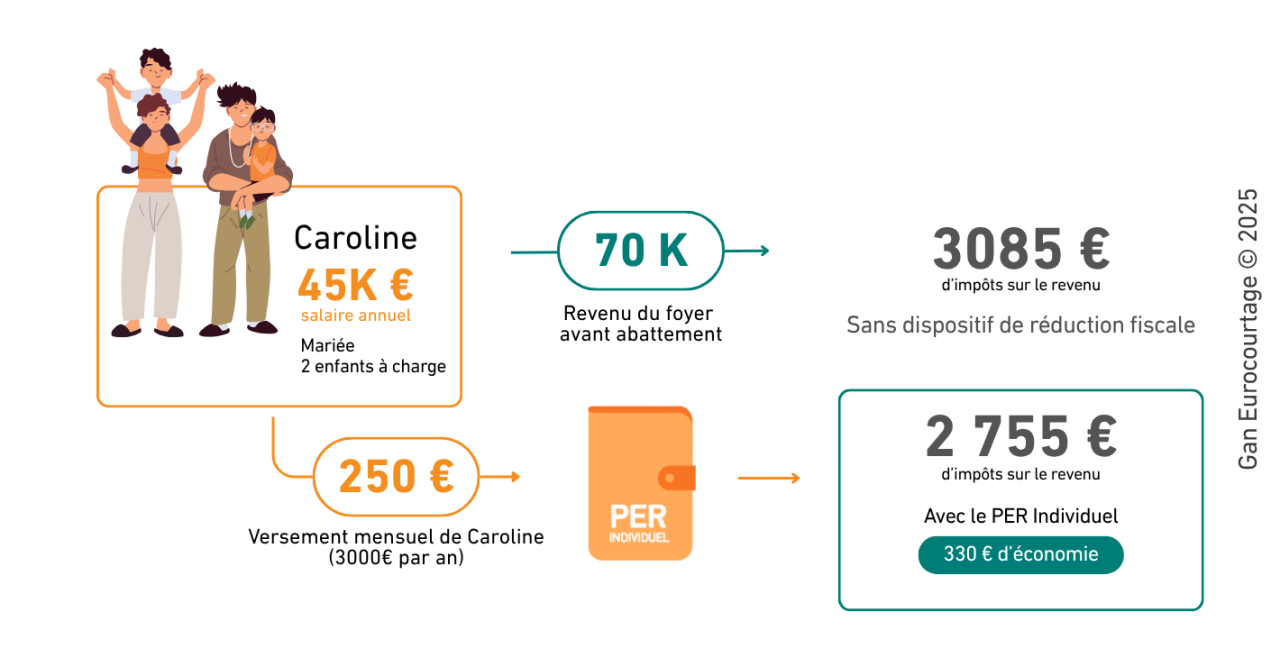

Prenons un exemple : Caroline, salariée, 42 ans, mariée avec 2 enfants à charge. Avec son mari, ils déclarent 70 000 € par an. Elle a souscrit un PER à titre individuel (PERIN). Sans dispositif de réduction fiscale, le couple doit payer 3 774 €* d’impôts sur le revenu. Caroline choisit de verser 250 € par mois sur son PER (soit 3 000 € par an). Le montant de leur impôt passe à 3 444 €, soit une économie de 330 €.

Sortie en rente ou capital, c’est vous qui décidez !

A la retraite, vous récupérez votre épargne sous la forme d’une rente avec un revenu mensuel à vie ou en capital versé en une ou plusieurs fois.

Ne vous souciez pas de la gestion financière !

On s’occupe de tout. Une cellule d’experts financiers se charge d’investir votre épargne pour obtenir le meilleur rendement possible à court et long terme. C’est ce qu’on appelle la gestion « pilotée ».

Un questionnaire vous sera adressé pour définir votre niveau de « risque » c’est-à-dire la part d’investissement de votre épargne entre le fonds en euros et les actions.

Donnez du sens à votre épargne avec la gestion pilotée responsable

Avec la gestion pilotée, l’épargne est investie en majorité dans des fonds durables qui sélectionnent des entreprises alliant recherche de performance et responsabilité sociale et environnementale.

Le label ISR permet de distinguer les fonds d’investissement mettant en œuvre une méthodologie d’investissement socialement responsable (ISR) qui respecte des critères environnementaux, sociaux et de gouvernance (ESG).

Ecoutez notre podcast sur la gestion pilotée !

Comment réduire vos impôts avec un Plan d'Epargne Retraite ?

Publications Epargne Retraite

Epargne retraite : c'est à 30 ans que ça se joue !

Complétez vos futures pensions !

Publié le 07/03/2022

Lire plus

Financez votre retraite avec vos congés et RTT, c’est possible !

Vous n’avez pas pris tous vos CP et RTT cette année ? Bonne nouvelle : ces jours non utilisés ne sont pas perdus. Vous pouvez les transformer en épargne pour financer votre retraite, ou même pour préparer un projet immobilier. On vous explique comment ça fonctionne.

Publié le 23/10/2025

Lire plus