Booste le package de rémunération pour recruter

Galya Retraite Supplémentaire

Proposez un complément de retraite à vos salariés !

Aidez vos salariés à compléter leur retraite !

On le sait vos salariés vont, si on prend en compte seulement la retraite versée par la Sécurité Sociale et celle de l’Agirc-Arrco, perdre quasiment la moitié de leur dernier salaire. Vous pouvez les aider à compléter cette retraite en mettant en place un PERO, un Plan d’Epargne Retraite Obligatoire dit Galya Retraite Supplémentaire chez nous, qui leur permettra de booster leur pension retraite et par la même de les motiver et de les fidéliser. C’est aussi un dispositif qui vient renforcer le « package » de la rémunération que vous proposez aux talents que vous souhaitez recruter !

C’est vous qui choisissez le montant de vos versements

Avec le PERO vous allez effectuer des versements sur le compte de vos salariés dits « obligatoires ». C’est à vous de déterminer le montant de ces versements, en définissant le pourcentage du salaire de vos salariés qu’il va représenter. De leur côté, les salariés peuvent également faire des versements sur leur PERO, à partir de leur épargne personnelle ou de l’argent issu de l’épargne salariale : l’intéressement, la participation et la prime de partage de valeur (PPV) mise en place pour protéger le pouvoir d'achat des Français.

Vous pouvez souscrire le PERO pour une ou plusieurs catégories de salariés

Le PERO vous offre la possibilité de le souscrire pour une ou plusieurs catégories de salariés. Si sa mise en place est facultative, le contrat est obligatoire pour tous les salariés qui font partie de la catégorie bénéficiaire.

Comment mettre en place le PERO ?

La mise en place du PERO est conditionnée par un accord collectif ou une décision unilatérale de l’employeur ou un référendum.

Les avantages fiscaux du PERO

Les versements que vous faites en tant qu’entreprise sur les PERO de vos salariés sont déductibles de votre bénéfice imposable (dans une certaine limite).

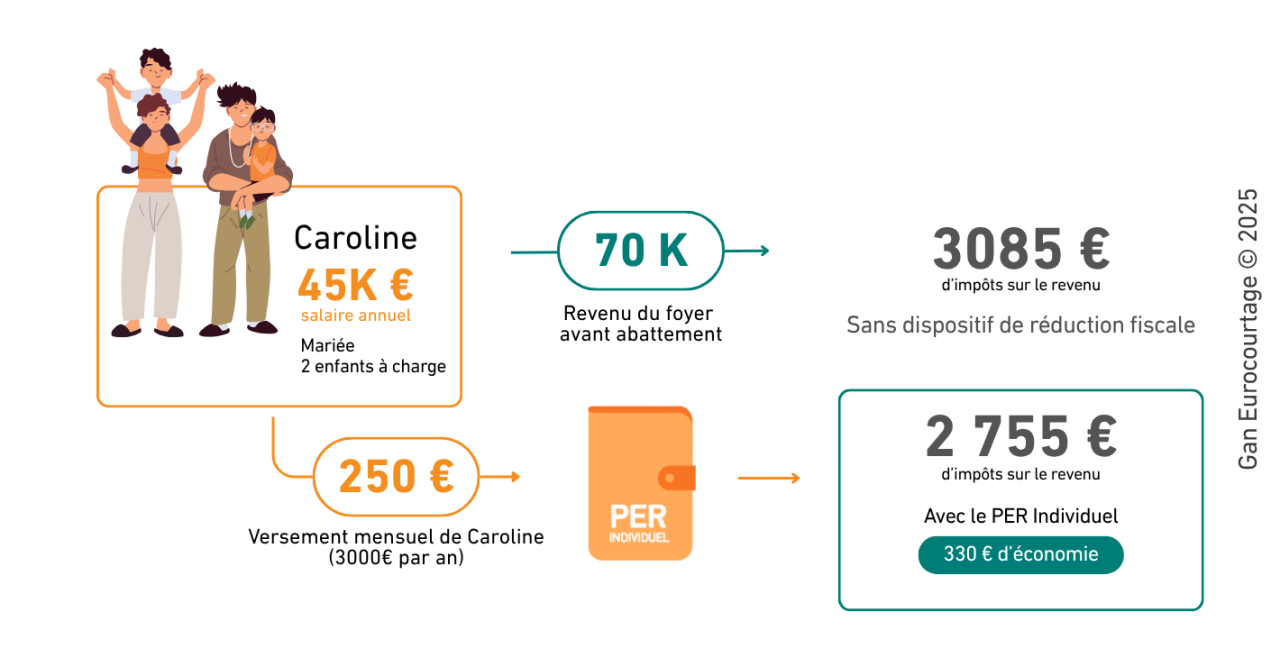

Prenons un exemple pour comprendre : Caroline, salariée, 42 ans, mariée avec 2 enfants à charge. Avec son mari, ils déclarent 70 000 € par an. Son entreprise a ouvert un PERO. Sans dispositif de réduction fiscale, le couple doit payer 3 085 €* d’impôts sur le revenu. Caroline choisit de verser 250 € par mois sur son PERO (soit 3 000 € par an). Le montant de leur impôt passe à 2 755 €, soit une économie de 330 €.

Confiez la gestion de l’épargne du PERO à nos experts financiers !

Nos experts financiers, spécialistes de la gestion de l’épargne, prennent en charge son placement pour obtenir le meilleur rendement possible, c’est ce qu’on appelle la gestion « pilotée ». Plus le salarié approche de la retraite plus l’épargne sera investie sur des fonds financiers « sécurisés ».

Donnez du sens à votre épargne avec la gestion pilotée responsable

En gestion pilotée, l’épargne est investie en majorité dans des fonds durables qui sélectionnent des entreprises alliant recherche de performance et responsabilité sociale et environnementale.

Ecoutez notre podcast sur la gestion pilotée !

Pour avoir un résumé de ce qu'est le PERO, visionnez notre vidéo Esth'ERE

Les autres publications retraite

Évolution du degré élevé de solidarité, une opportunité pour renforcer l’accompagnement des salariés

Les partenaires sociaux de la convention collective des prestataires de services du secteur tertiaire (IDCC 2098) ont récemment franchi une nouvelle étape dans l’évolution de la protection sociale complémentaire

Publié le 17/06/2026

Lire plus

Hausse des forfaits hospitaliers : quels impacts sur les OCAM ?

Le début de l’année 2026 a été marqué par une revalorisation des forfaits hospitaliers, la première depuis 2018. Cette hausse se traduit par une augmentation de la contribution des organismes complémentaires d’assurance maladie (OCAM) au financement des établissements de santé.

Publié le 18/05/2026

Lire plus

Pour aller plus loin

Galya Epargne Salariale

Le PERCOL, un complément de retraite pour vos salariés !

Galya Retraite Individuelle

Pourquoi miser sur notre Plan d’Epargne Retraite Individuel (PERIN) ?

Galya Retraite Performance

Récompensez vos salariés avec un "booster" de retraite à prestations définies, le nouvel Article 39 !