Valorisez votre épargne retraite, pensez VIF !

Réduisez vos impôts grâce à vos versements volontaires

Vos versements volontaires sont déductibles de vos revenus imposables dans les limites suivantes.

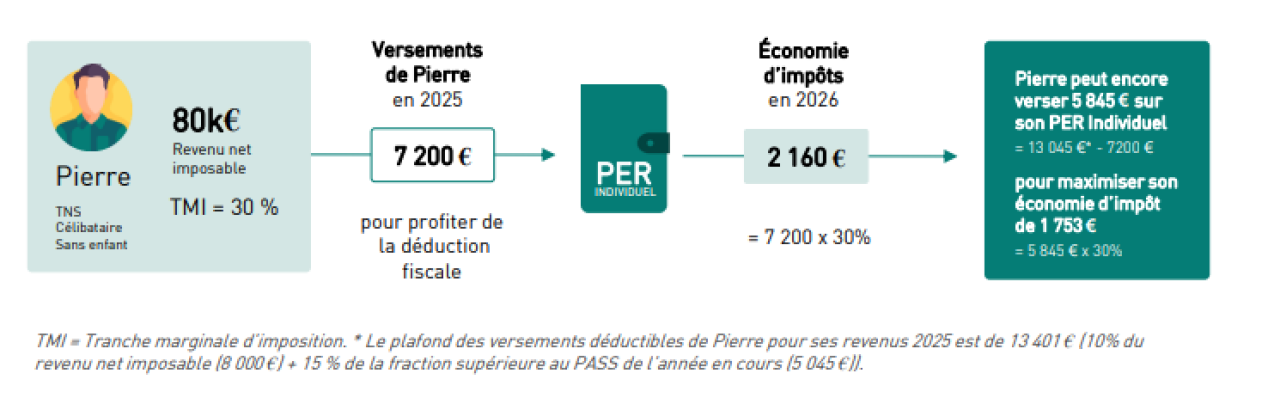

Un exemple en cas de placement sur un PER individuel

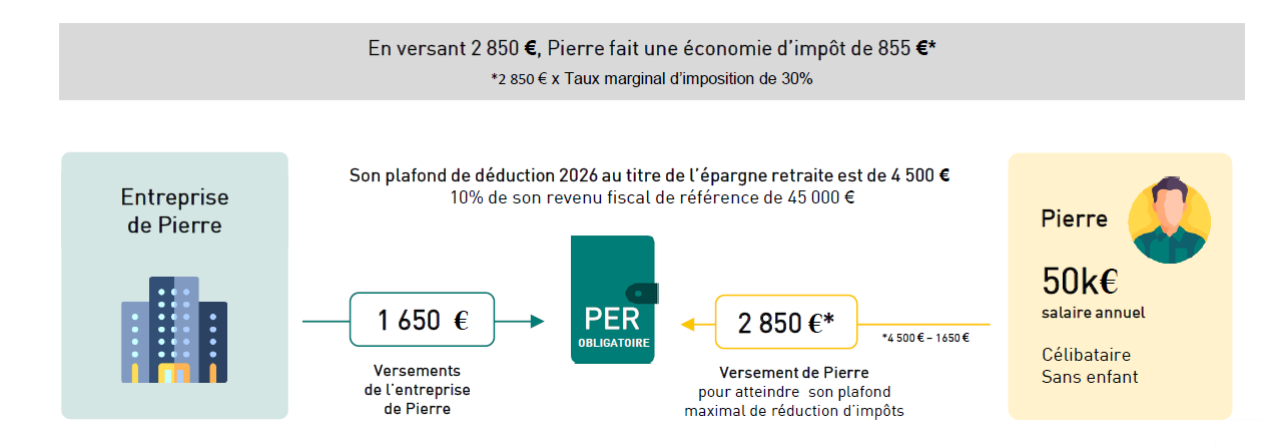

Un exemple en cas de placement sur un PERO

Quel montant pouvez-vous déduire de vos impôts ?

Pour connaitre le montant maximum que vous pouvez déduire de vos revenus, il vous suffit de regarder votre dernier avis d’imposition, à la ligne “Plafond pour les cotisations versées en 2025”. Notez que s’il n’est pas utilisé en totalité, vous pourrez le reporter sur les trois années suivantes.

Si vous ne payez pas ou peu d’impôts, vous pouvez choisir l’option “non-déduction des versements volontaires” de vos revenus imposables. Vous bénéficierez alors d’une fiscalité plus avantageuse au moment de récupérer cette partie de votre épargne retraite : seuls vos gains financiers seront fiscalisés.

Les autres publications

5e Baromètre ODOXA sur les Français et la retraite : les infos à retenir

La retraite est un sujet qui préoccupe de plus en plus les Français. Lors des Rencontres sur les retraites Groupama organisées avec Sapiendo en octobre dernier, les résultats du 5ème baromètre ODOXA ont révélé des évolutions significatives concernant la préparation à la retraite des Français. “Ce colloque confirme à quel point la retraite demeure au cœur de nos préoccupations à tous”, a rappelé Guillaume Pierron, directeur général de GGVie. Un sujet dont les entreprises doivent s’emparer pour jouer leur rôle de conseil et d’accompagnement. Retour sur les grands enseignements de ce 5ème Baromètre consacré à la retraite.

Financez votre retraite avec vos congés et RTT, c’est possible !

Vous n’avez pas pris tous vos CP et RTT cette année ? Bonne nouvelle : ces jours non utilisés ne sont pas perdus. Vous pouvez les transformer en épargne pour financer votre retraite, ou même pour préparer un projet immobilier. On vous explique comment ça fonctionne.

Pour aller plus loin

Galya Indemnités de Fin de Carrière

Le versement des Indemnités de Fin de Carrière (IFC) représente un coût à prévoir afin de ne pas affaiblir votre trésore

Galya Epargne Salariale

Le PERCOL, un complément de retraite pour vos salariés !

Galya Retraite Individuelle

Pourquoi miser sur notre Plan d’Epargne Retraite Individuel (PERIN) ?