Comprendre votre contrat de prévoyance 2025 : vers une clarté renforcée !

Exemples de tableaux de garanties

À compter du 1er janvier 2025, les tableaux d’exemples de prise en charge par le régime obligatoire et le régime de prévoyance complémentaire devront mettre en avant :

pour le décès : le capital décès, la rente éducation et les frais d’obsèques,

pour l'incapacité : les indemnités journalières

pour l'invalidité : la rente d’invalidité ,

« avec indication du total in fine perçu par l’assuré ».

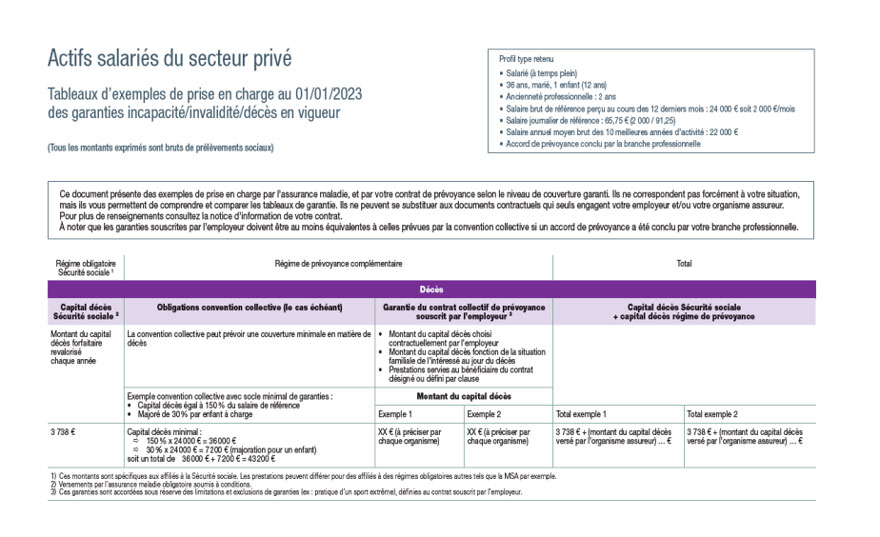

Retrouvez ci-dessous les exemples de tableaux de prise en charge pour les salariés du secteurs privé et pour les travailleurs non-salariés.

Tableau d'exemple de garanties prévoyance pour les salariés

Tableau d'exemple de garanties prévoyance pour les TNS

Les autres publications

Évolution du degré élevé de solidarité, une opportunité pour renforcer l’accompagnement des salariés

Les partenaires sociaux de la convention collective des prestataires de services du secteur tertiaire (IDCC 2098) ont récemment franchi une nouvelle étape dans l’évolution de la protection sociale complémentaire

Hausse des forfaits hospitaliers : quels impacts sur les OCAM ?

Le début de l’année 2026 a été marqué par une revalorisation des forfaits hospitaliers, la première depuis 2018. Cette hausse se traduit par une augmentation de la contribution des organismes complémentaires d’assurance maladie (OCAM) au financement des établissements de santé.

Pour aller plus loin

CCN Papeterie, fournitures de bureau, bureautique et informatique

Une solution prévoyance dédiée pour votre entreprise, jusqu’à 100 salariés (IDCC 1539)

CCN Plasturgie

Une solution prévoyance dédiée à votre entreprise, jusqu’à 100 salariés (IDCC 292)

CCN Prévention et sécurité

Une solution prévoyance dédiée à votre entreprise, jusqu’à 100 salariés (IDCC 1351)